.png)

Cuando la nómina cuenta lo que el balance todavía esconde: anatomía de un espiral de la muerte

En Colombia, los estados financieros públicos llegan con meses de rezago. El cierre fiscal que aparece hoy en el Registro Único Empresarial es el del año anterior. La nómina, por el contrario, se reporta mes a mes a la Planilla Integrada de Liquidación de Aportes (PILA): número de empleados activos, valor pagado, mora, y más.

A continuación se expone la anatomía de una espiral de muerte empresarial en el mercado real. El sujeto de estudio es una compañía tecnológica colombiana dedicada al desarrollo de software, fundada en 2018 y domiciliada en el complejo Ruta N de Medellín. Su perfil financiero presenta una particularidad regulatoria: clasifica como pequeña empresa ante la Cámara de Comercio, pero asciende a la categoría de mediana según el Registro Único de Proponentes (RUP).

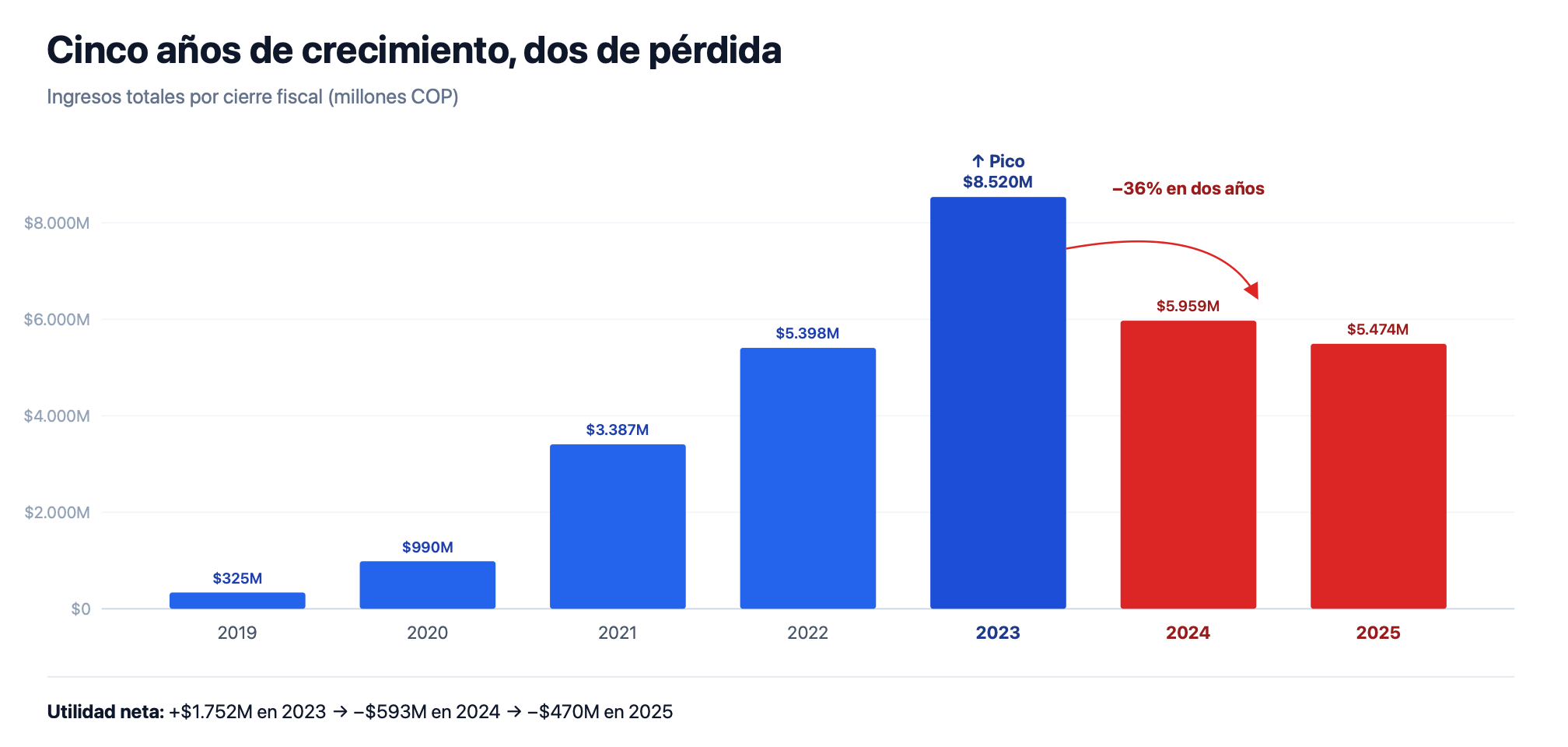

Señal 1: el pico y el desplome del 36%

Durante cinco años, la empresa creció de forma consistente:

- Cierre 2019: $325 millones

- Cierre 2020: $990 millones (+205%)

- Cierre 2021: $3.300 millones (+242%)

- Cierre 2022: $5.300 millones (+59%)

- Cierre 2023: $8.600 millones (+58%) — el pico

El cierre de 2023 dejó utilidad neta de $1.700 millones. La trayectoria parecía impecable. Y entonces, sin transición visible en el ejercicio anterior, los ingresos se desplomaron:

- Cierre 2024: $5.912 millones (−30%)

- Cierre 2025: $5.409 millones (−8% adicional)

Una caída del 30% en la facturación de una empresa que crecía a doble dígito rara vez obedece a razones abstractas; casi siempre se debe a la pérdida de un cliente mayoritario. En la industria del software, este fenómeno evidencia una trampa estructural: la dependencia de proyectos clave que concentran entre el 30% y el 50% del ingreso anual. Se trata de una vulnerabilidad silenciosa que sale a la luz el día en que el principal cliente decide no renovar el contrato.

Señal 2: la primera pérdida después de cinco años en azul

El golpe llega al estado de resultados con violencia. Tras cinco años consecutivos de utilidad, el cierre 2024 registró una pérdida de $590 millones. El siguiente, otra de $470 millones. Dos años seguidos en rojo después de un quinquenio entero en azul.

Lo más revelador no es la magnitud de las pérdidas, sino la asimetría del ajuste: entre 2023 y 2024 los ingresos cayeron un 30%, pero el costo de ventas apenas retrocedió un 5% (de $5.200 millones a $5.000 millones). La empresa tenía estructura instalada — equipo, contratos, oficinas — y no logró desmontarla a la velocidad a la que se le iba la facturación.

Es la receta del espiral: el ingreso se contrae rápido, los costos se contraen lento, y la diferencia la paga el patrimonio.

Señal 3: La evaporación del patrimonio

La pérdida de valor contable en esta organización refleja un deterioro acelerado en su estructura de capital:

- Cierre 2023: $2.001 millones

- Cierre 2024: $1.166 millones (−45%)

- Cierre 2025: $695 millones (−42% adicional)

En solo 24 meses, se esfumaron dos tercios del patrimonio neto. Esta contracción es la consecuencia mecánica de acumular pérdidas sucesivas, combinada con una recomposición técnica de las cuentas del balance.

Sin embargo, el comportamiento de los accionistas revela un detalle crucial que suele pasar desapercibido: en 2024, la junta autorizó una ampliación de capital por $200 millones, pero solo se suscribieron y pagaron $5 millones. Incrementar el capital autorizado sin un desembolso real es una declaración de intenciones: los socios habilitan la vía legal para capitalizar la empresa, pero evitan comprometer sus recursos de inmediato. Mientras que en tiempos de bonanza esta maniobra se interpreta como prudencia, en medio de una crisis de pérdidas acumuladas adquiere otra lectura: los propietarios detectaron la gravedad del problema y optaron por no arriesgar más capital.

Señal 4: La deuda se dispara

El indicador de deuda sobre patrimonio resume el deterioro sin matices:

- Cierre 2023: 0,95x

- Cierre 2024: 3,32x

- Cierre 2025: 6,53x

De estar moderadamente apalancada a deber seis veces y media lo que vale, en veinticuatro meses. El pasivo total se duplicó: pasó de $1.929 millones a $4.217 millones (+118%) mientras el patrimonio caía. La razón corriente — que mide si los activos de corto plazo alcanzan para cubrir los pasivos de corto plazo — cayó de 1,64 a 0,51. Por debajo de uno, la empresa ya no puede pagar con lo que tiene a la mano lo que debe en los próximos doce meses.

Señal 5: El colapso de la nómina frente al rezago del registro mercantil

En esta etapa, las inconsistencias entre los reportes mensuales y el balance anual se vuelven evidentes. El caso de esta compañía lo ilustra con claridad: al renovar su matrícula mercantil el 30 de marzo de 2026, reportó una planta de 29 empleados; sin embargo, los registros de la PILA (Planilla Integrada de Liquidación de Aportes) revelaban que, en ese mismo mes, solo quedaban nueve.

La radiografía mes a mes expone una sangría interna aún más severa:

- Mayo 2025: 40 empleados | Nómina de $200 millones

- Septiembre 2025: 27 empleados | Nómina de $110 millones

- Diciembre 2025: 22 empleados | Nómina de $85 millones

- Abril 2026: 2 empleados | Nómina de $20 millones

En solo doce meses, la plantilla de personal se contrajo un 95% y el costo de la nómina se desplomó un 93%. La velocidad de la caída es drástica: en el primer cuatrimestre de 2026, la empresa pasó de tener ocho trabajadores a quedarse con solo dos.

El dato de los 29 empleados que figura en el registro mercantil no es falso, pero sí anacrónico. Es una fotografía del cierre de 2025 con meses de desfase que ya no corresponde a la realidad operativa. En contextos de crisis, la pregunta fiscalizadora no es cuántos trabajadores se declaran anualmente, sino cuántos quedan esta semana. Y esa respuesta está en la PILA, no en la Cámara de Comercio.

Señal 6: La paradoja del salario al alza en una plantilla menguante

Este fenómeno constituye un aparente contrasentido financiero: en pleno desmantelamiento de la empresa, y pese a que el gasto total en salarios cayó un 93%, el sueldo promedio individual escaló de $4,5 millones a $6 millones en los últimos meses.

Este repunte estadístico no obedece a un aumento de sueldos ni a incentivos de fidelización, sino a la naturaleza de los despidos. Al recortar una planta de 40 trabajadores hasta dejarla en su mínima expresión, quienes permanecen en sus puestos son los activos más difíciles de sustituir: socios fundadores, técnicos especializados y ejecutivos de alto nivel. Al quedar únicamente las remuneraciones más altas, el promedio matemático se dispara de forma artificial.

Ver un incremento en la remuneración media mientras el número de empleados se desploma jamás debe interpretarse de forma optimista. Al contrario, es el síntoma de una fase terminal en la que la compañía opera en modo de supervivencia, concentrando sus últimos recursos en el personal jerárquico para mantener el negocio a flote.

Señal 7: El impago crónico de aportes, la última línea de defensa

El dato es contundente: 11 de los últimos 12 meses con retrasos en los pagos y una mora máxima que alcanza el 7,36%.

Cuando una empresa altera su calendario de pagos de seguridad social —diseñado técnicamente bajo el esquema de los dígitos del NIT—, cruza una línea roja. No hay margen para el error operativo; lo que hay es falta de liquidez. Postergar este compromiso es, paradójicamente, la decisión más costosa de la gestión empresarial, dado que activa un engranaje de sanciones pecuniarias, intereses punitivos y un régimen de responsabilidad solidaria que afecta directamente a los administradores frente a la fiscalización de la UGPP.

Sostener una mora consecutiva durante casi un año evidencia que el problema ya no es coyuntural. La compañía ha entrado en una dinámica terminal: canibaliza los recursos de protección de sus trabajadores para mantener las luces encendidas y ganar un mes de agonía.

Lo que esto significa para quien evalúa a la contraparte

Si esta empresa fuera tu cliente, tu proveedor o tu contratista, ¿qué verías hoy en una consulta tradicional?

En Cámara de Comercio: matrícula activa, renovada el 30 de marzo de 2026, 29 empleados, ingresos de $5.474 millones. Una empresa pequeña, pero en marcha. En los estados financieros: el cierre 2025 ya muestra pérdidas y endeudamiento alto, pero esa información llega con un año de demora.

¿Qué ves cuando agregas la nómina?

- Dos empleados en abril de 2026 (frente a los veintinueve reportados un mes antes en la renovación).

- Mora recurrente en seguridad social en once de los últimos doce meses.

- Caída sostenida de la planta durante doce meses consecutivos.

Esos tres datos juntos no sostienen la conclusión de "empresa pequeña en marcha". Sostienen otra: empresa en desmonte operativo.

Radiografía del colapso: Las siete alertas tempranas

Diagnosticar el declive terminal de una organización exige una mirada holística. No es cuestión de un dato aislado, sino de una tendencia donde múltiples indicadores apuntan hacia el mismo desenlace durante meses. En este expediente real, la crisis se anunció a través de siete síntomas inequívocos:

- El desplome de la facturación: Una caída del 36% en los ingresos en un bienio, inmediatamente después de registrar su mejor momento comercial.

- Pérdidas consecutivas: La incursión en saldo negativo tras cinco años consecutivos de rentabilidad.

- Evaporación de capital: Una pérdida patrimonial superior al 60% en dos años.

- Explosión del endeudamiento: El indicador de deuda sobre patrimonio multiplicado por casi siete veces.

- Insolvencia técnica: Una razón corriente inferior a 1, reflejando que los activos corrientes no cubren los pasivos exigibles.

- Planta en mínimos: Una contracción del 95% en el personal en un año, donde el sueldo medio sube solo porque quedan los cargos directivos.

- Mora crónica: El retraso sistemático en el pago de las planillas de seguridad social.

El factor tiempo en la gestión del riesgo

Cuando un balance financiero llega a manos del público, suele ser la autopsia de un problema que ocurrió un año atrás. Sin embargo, las empresas vivas o en crisis reportan su realidad laboral mes a mes.

Para solucionar este desfase, el nuevo módulo de salud operacional de Tusdatos Empresas integra en una sola vista los estados financieros históricos de las cámaras de comercio y el comportamiento transaccional de la PILA mes a mes. En la gestión del riesgo, evaluar a un aliado comercial con el balance del año anterior es ver el pasado; cruzarlo con la PILA del mes anterior es entender su presente. Esa diferencia es la que transforma un dato histórico en información accionable.

Etiquetas

¿Quieres modernizar tus procesos de validación de personas y empresas?

Acelera tus procesos de vinculación tomando decisiones rápidas y seguras con tecnología avanzada.